虽然受到了较多的关怀,但是尿素仍在高位波动,磷铵仍在高位坚挺,一个摇摇摆摆不倒,一个稳稳当当不给,好一个"保"和"稳"。氯化钾价格同样维持在较高位置,但近日交投较为冷清,挺价挺得还是有点辛苦。氮磷价高价更挺,缘何钾低钾更弱?其根源在于国际。

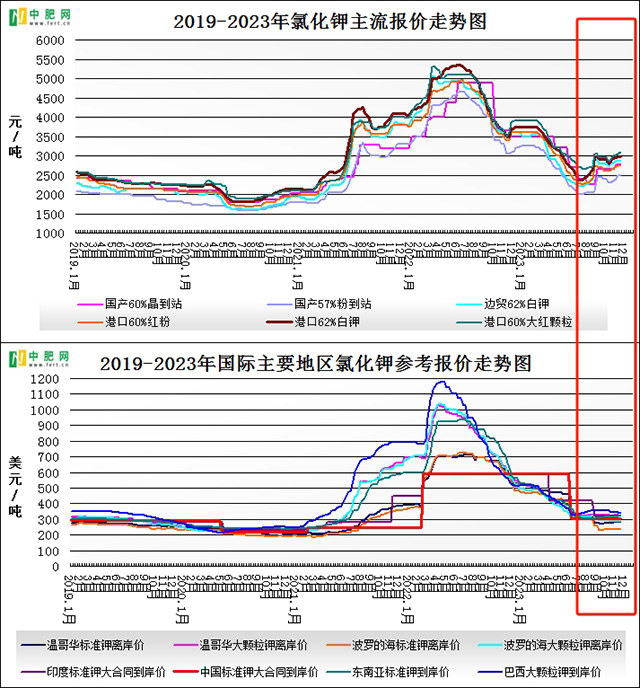

我国的氯化钾大概有50%依赖进口,前些年这个数字为70%,并且我们执行大合同谈判进口机制,因此市场价格的形成一直都是以进口钾价格为主要导向。国际价格涨跌、进口数量多少,这些往往决定着国内钾肥市场价格的基调。上半年氯化钾价格大跌,下半年国内价格反弹,但国际市场却持续下行,只是跌势有所减弱。

一方面供应端逐渐恢复且有新产能投入,另一方面需求端后继乏力,国际市场再度升起过剩担忧,目前主要地区到岸价区间仅300-400美元/吨,且偏向低端行进中。眼下大合同价格为307美元/吨,市场价格折合到岸价约330-360美元/吨。我们向来对"世界洼地"引以为傲,那么从成本角度出发,该怎么看趋势一目了然。

海关数据显示1-10月份我国氯化钾进口量高达915万吨,而历史上只有三次全年进口量超过了900万吨,分别是2007年的941万吨、2015年的943万吨和2019年的908万吨。看这气势今年氯化钾进口量有望达到千万吨级别,成就历史首次的里程碑意义的壮举。值得注意的是直达腹地的中欧班列货源明显增多,尤其值得注意的是来自老挝的数量大大增多,仅1-10月总数已经达到134万吨。这两匹黑马,前者挑战了国内传统格局,后者更是挑战了国际市场格局。

进口有点多,成本往下看,这将是未来氯化钾市场的两座大山,并将制约近期价格的上行,所以氯化钾尽管价低但挺着还是有点辛苦。不过压力主要将在未来体现(新大合同谈判时期),短期只是制约上行而不是一定会打压,或者也可以说短期内这种下行压力尚可抵挡。由于比氮磷相对较低,下游偏空而上游控场能力较强,以及国际形势的复杂多变,这些因素应该还是可以在短期内将氯化钾价格维持在一定的高位的。

眼下对氮磷钾乃至整体化肥价格,业内的共识是再涨恐怕很难,至于回落的预期也有一定的共识,多数人认为春节以前可能也难有大落。近期主要需关注高成本、高价位的复合肥的销售情况如何,其好坏或将决定肥价下行的延后还是提前到来。

皖公网安备 34120002001531号

皖公网安备 34120002001531号